进入11月份以来,冷轧、热轧板市场价格呈稳步上扬态势,上海市场热卷4.5以上主流报价突破了3700元,天津地区主流报价为3650元左右。乐从市场也超过了3880元。整体水平向上攀升。从冷轧、热轧板市场的销售情况来看,下游的终端需求略有增多,不过,目前热轧卷库存量并没有下降,反而有所增加。但基于整体形势的好转,预计12月份国内冷轧、热轧板市场仍将平稳趋好。

一、市场情况

热轧板卷:11月中旬后热轧板卷市场价格呈现平稳向上的态势。在远期盘价格大幅上涨,部分钢厂出厂价格明显上调的推动下,价格逐步拉涨。市场看涨心理被重新点燃,中间交易活跃,部分商家开始惜售、封盘等,刺激现货价格不断走高。不过,下游承受度不高使得终端提货较少,上涨动力比较弱。

近期原材料市场价格处于上升通道,钢厂成本将不断增加,数个主导钢厂相继上调热卷的出厂价格,资源成本也支撑价格下跌的阻力较强,商家预期现货市场到货成本将继续走高。不过操作上仍比较谨慎,一方面市场需求仍集中在中间商之间的资源流通上,另一方面主导市场库存仍比较大,对市场运行仍有所牵制。因此商家多采取缓慢上调报价以给下游用户适应时间,如高报价成交受阻则小幅松动。另悉,一批钢厂加紧落后产能的淘汰,加上年底的停产检修,产能释放受到影响,产量有所减少,后期投放市场资源有限,高库存矛盾有望缓解。

冷轧板卷:冷轧价格总体稳中有涨。从市场来看,钢厂纷纷大幅上调出厂价格,但其内在因素不单只是市场价格的上涨,主要是从原材料连续上涨,带动钢厂成本上升,市场整体出货情况较前期有所好转,商家心态全面好转,冷轧板卷主流报价基本稳定。最近新出台的一系列较好的经济数据也刺激了钢材价格整体上涨。另外,钢厂已经基本完成全年的订货量,正准备在年底进行检修、减产等维护计划,产量也会相应得降低。目前大部分经销商对短期走势看涨,但从需求方面来说,商家大都采取观望态度,下游采购积极性一般。出货不是很好,短期内市场价格预计依然向上,但是后期钢厂到货增多,价格上行压力将越来越大。

图:热轧库存与价格走势比较

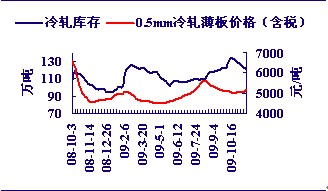

图:冷轧库存与价格走势比较

二、产量情况

热轧板卷产量继续保持较高水平:据统计,今年1-10月国内热轧板卷累计产量9705.6万吨,同比增加826.3万吨,增长9.3%,其中10月份热轧板卷产量1116.3万吨,同比增加325.3万吨,增长41.1%;当月日均产量36万吨,环比下降5.2%,日均产量连续3个月保持在36万吨以上的较高水平。

冷轧板卷产量同比大幅增长:据统计,今年1-10月国内冷轧板卷累计产量3059.9万吨,同比增加286.4万吨,增长10.3%,其中10月份冷轧板卷产量346.7万吨,同比增加105.6万吨,增长43.8%;当月日均产量11.2万吨,环比下降0.6%,日均产量连续4个月保持在11万吨以上的水平。

三、后期趋势预测

支撑后期冷轧、热轧板平稳趋好的有利因素依然存在。

首先,市场需求强度不会明显减弱。尽管进入年末,但汽车、家电等行业的产销势头依然强劲,今年我国汽车产销已连续8个月超过100万辆,累计产销量首次超过1000万辆;10月家电下乡销售额近75亿元,销售额和销量环比增长均超过20%。其中,彩电销量增长超过50%,洗衣机达到70%,热水器、微波炉和电磁炉等增长均超过60%。可见,汽车和家电等下游行业的需求较为强劲。

其次,原料价格上升,钢厂成本上升,出厂价格上调。最近国内铁矿石、焦炭、废钢、油、电和煤等的价格继续上涨,钢材生产成本居高不下,压力增大,导致钢厂纷纷上调出厂价格,显示出他们对后市的转暖抱有信心。

从现在已出台的热轧卷出厂价格情况来看,钢厂基本以上调为主。如宝钢维持基价不变,但部分产品取消优惠,实际上升100元/吨~300元/吨;武钢冷轧卷、热轧卷价格均上调300元/吨,预计还有一批钢厂也将上调出厂价格。这说明钢厂对后期热轧卷市场走势表示乐观,后期现货市场价格的稳中走高将得到一定支撑。

再其次,一批钢厂加紧淘汰落后产能和年底的停产检修,后期投放市场的产品有限,高库存有望得到一定缓解。河北省近期集中拆除高炉20座、转炉3座,而在此之前,该省已淘汰400立方米以下高炉16座、30吨以下转炉13座,涉及炼铁产能445万吨、炼钢产能360万吨。此外,还有一批钢厂年底将对设备进行停产检修,产能释放受到影响,产量将有所减少。

基于上述因素,12月份冷轧、热轧板市场仍将平稳趋好,价格稳中趋升,不可能明显回落。

【云顶国际yd888的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在云顶国际yd888的版权问题,烦请提供云顶国际yd888的版权疑问、身份证明、云顶国际yd888的版权证明、云顶国际yd888的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。