央行今天(11月13日)公布的最新数据显示,截至10月末,广义货币(m2)余额165.34万亿元,同比增长8.8%,增速创下历史新低。中国10月社会融资规模10400亿元,10月新增人民币贷款6632亿元,均不及预期。

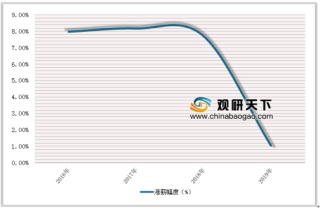

自1990年有数据统计以来,我国的m2增速长期保持2位数的增速,m2增速保持在10%-30%增长区间,而今年m2增速却破天荒回落到个位数时代,10月末更是创造了8.8%的低点,这一数据也刷新了27年来的历史新低。

从央行云顶国际yd888官网披露的公开数据看,今年1-10月份以来,m2余额的增速震荡下行,今年1-4月增速还在10%以上,自从5月份以后,m2增速已经持续降低为个位数,而且增速还呈现逐月震荡走低的趋势。

那么,个位数增速下的m2对我们的市场有何影响?近期调整不断的债市能否跟随央妈指挥棒起舞?基金君采访了业内人士,解读数据背后的市场变化。m2的不断下行引发行业讨论,有人认为金融去杠杆导致货币量收缩,有的认为m2增速是房地产收紧政策的反映,也有人认为10月份超预期增长的财政存款可能是m2增速大幅回落的原因……

那么,个位数增速下的m2对我们的市场有何影响?近期调整不断的债市能否跟随央妈指挥棒起舞?基金君采访了业内人士,解读数据背后的市场变化。m2的不断下行引发行业讨论,有人认为金融去杠杆导致货币量收缩,有的认为m2增速是房地产收紧政策的反映,也有人认为10月份超预期增长的财政存款可能是m2增速大幅回落的原因……

北京一家银行系公募债基经理:

去杠杆导致金融衍生货币量收缩

m2增速的变化是对实体经济的反映,但m2增速创历史新低与今年以来金融去杠杆的政策密切相关。m2增速下降同样也是房地产收紧政策的反映,限贷下居民的中长期贷款受到了一定抑制。

金融去杠杆政策出台后,m2增速是向下走的,去年m2水平比较高,整个金融加杠杆和货币宽松的态势下实现了经济增长的周期,今年去杠杆政策的实施和落地,由金融衍生出来的货币量是在收缩的大趋势。预计m2逐月下降可能是比较大的趋势。

债券市场近期还是下跌的行情,基金面的通胀和经济增速放缓不及预期导致债市下跌,更主要的因素是金融监管政策尚未落地,前期的调研和排查风险,但后期政策实施和落地还需要等待,这可能是近期债市比较弱的原因。

目前债市非常弱,市场对债市调整的原因也没有非常一致化的意见。市场的下跌诱发一定止损盘出来。今年债市还是以交易盘为主,涉及到产品的止损线时,有些债市就会出来抛。

海外市场方面,从三季度以来,美债在往上走。特朗股新政有预期的好转,市场对美国税改最终通过有较高期望,美债,欧债收益率都在上涨,对我国债市也存在一定影响。近期海外市场油价的上涨,带动海外通胀预期在上升,也会对债市形成利空。

目前,央行发布的一些单一经济数据不及预期对债市形成一定利好,但单一的利好无法改变债市整体的大趋势。

北京一位大型公募固收类总监:

委外资金或呈现压缩趋势

在金融去杠杆政策后,m2增速不断下行,很多银行委外等通过金融套利的产品规模都呈现压缩的大趋势,很多机构的委外资金被收回,委外资金有一部分回流到机构。但不同机构间回收资金的差异也比较大,这导致部分债券资产被动卖出,今年5、6月份市场担心去杠杆趋势会很猛烈,一些债市加杠杆比较多的机构开始卖债,也产生了当时信用债在年内的一个高点。

今年债券下跌很多,但现在行业对债券调整的原因并没有一致的看法,反映了市场的一些担心:一是担心金融监管政策可能会有大的变化;二是对长期通胀和汇率的担心,因为英、美加息的步伐,利率在全球预计还会有中枢性的抬升;三是海外石油的上涨导致供需格局的变化,石油油价的中枢可能会上升,推升市场对通胀的预期。

交通银行金融研究中心:

财政存款超预期增加是m2增速回落主因

10月m2增速明显下降,与当月贷款增速回落、财政存款大幅增加有关,而后者的影响可能更大。初步测算,10月超预期增长的财政存款可能是m2增速大幅回落的重要原因。10月财政存款新增1.05万亿,较去年同期多增3679亿,较2015年同期多增5389亿。财政存款多增从数量上可能正好解释m2增速0.3-0.4个百分点的回落。

当月新增贷款略低于预期,从短期贷款和票据融资负增长来推断,财政存款大幅增加导致银行存款增长放缓或许是制约信贷增长的重要原因,实体经济信贷需求可能依然不弱。

信贷增速相对稳定,楼市调控效果在居民贷款端初显。与此前信贷数据较为不同的是,居民中长期贷款月新增量不仅环比少增1076亿,同比也少增1181亿。这表明前期楼市调控政策效果开始逐渐在居民需求端显现出来。但目前数据并不能做确定性判断,因为居民短期贷款仍处于反常的状态,10月居民短贷同比多增1352亿。这是否存在向楼市绕道的行为以及规模大小,都尚难精确辨识。未来楼市调控对于居民部门贷款需求的影响效果,还需持续观察。

短期货币政策仍将保持稳健中性,未来财政支出力度可能增加。货币当局正不断加强对市场的预调和预期引导,体现了其维稳市场流动性、平滑利率波动的目标。目前也不宜过度解读m2增速的回落,短期超预期增长的财政存款未来很大程度会通过增加财政支出的形式回到经济流通领域,届时可能又会支撑m2增速小幅反弹。

九州证券:债市或不再随央妈指挥棒起舞

九州证券:债市或不再随央妈指挥棒起舞

10月金融数据低于市场预期,与10月的pmi、进出口数据走低印证,反映出经济高点渐现,2017年经济大概率“前高后低”。

10月m2同比8.8%,再创历史新低,可能与严监管与贷款走低有关。m2的增速主要与货币派生有关,10月贷款明显走低,以及2017年以来监管对委外、同业的严监管,使得股权及其他投资项走低,共同导致了货币派生明显不足。

10月新增人民币贷款6632亿元人民币,明显低于市场预期,除了10月属于季节性走低之外,主要还在于居民短期贷款的明显下滑。具体而言,2017年3月以来,居民短期贷款均值在2100亿远左右,且9月一度高达2537亿元,但9月下旬以来,政策对居民消费贷的监管逐渐升温,使得10月居民短贷下降至仅为791亿元,政策层的监管对新增贷款的影响逐渐显现,直接导致了10月新增贷款的明显走低。

10月社会融资规模10400亿元人民币,略低于市场预期,同样与新增贷款的低于预期有关。与此同时,我们观察到,尽管10月社融数据低于预期,但同比反而多增了1522亿元,可能与企业具有一定的融资需求刚性,企业的融资需求偏高导致了社融同比的走高,究其原因,可能在于2017年以来债券市场的持续低迷,导致企业现金流压力较大有关。

至于央行货币政策,我们认为,无论是央行货币政策、通货膨胀、公开市场操作走势,都仍然以“稳”字为核心,“不松不紧”才是主基调。

对于债券市场,已经偏离基本面和央行的定价逻辑。目前经济基本面回落,信贷高烧得到遏制,债市收益率相对货币市场利差处于历史最高水平,均支持债券收益率回落。从央妈态度看,提前开始2月逆回购、罕见辟谣同业负债占比调整、大量净投放等均表明央行维稳意图,但债市同样并不买帐。

我们认为,目前债市的核心矛盾在于,对新一届财经官员政策不确定性的担忧,特别是对潜在的紧货币和严监管的恐慌,导致债市对于现实的利好视而不见,这恰恰是当前债市最大的“灰犀牛”。我们认为,长期来看,紧货币、严监管超预期的可能性并不高,相反当前债市已有透支和超调之嫌,我们仍然认为债券市场的长期配置价值非常充分。

自1990年有数据统计以来,我国的m2增速长期保持2位数的增速,m2增速保持在10%-30%增长区间,而今年m2增速却破天荒回落到个位数时代,10月末更是创造了8.8%的低点,这一数据也刷新了27年来的历史新低。

从央行云顶国际yd888官网披露的公开数据看,今年1-10月份以来,m2余额的增速震荡下行,今年1-4月增速还在10%以上,自从5月份以后,m2增速已经持续降低为个位数,而且增速还呈现逐月震荡走低的趋势。

图1:2017年1-10月m2同比增速不断下行

表1:今年以来m2余额增长不断下行(数据来源:央行云顶国际yd888官网)

北京一家银行系公募债基经理:

去杠杆导致金融衍生货币量收缩

m2增速的变化是对实体经济的反映,但m2增速创历史新低与今年以来金融去杠杆的政策密切相关。m2增速下降同样也是房地产收紧政策的反映,限贷下居民的中长期贷款受到了一定抑制。

金融去杠杆政策出台后,m2增速是向下走的,去年m2水平比较高,整个金融加杠杆和货币宽松的态势下实现了经济增长的周期,今年去杠杆政策的实施和落地,由金融衍生出来的货币量是在收缩的大趋势。预计m2逐月下降可能是比较大的趋势。

债券市场近期还是下跌的行情,基金面的通胀和经济增速放缓不及预期导致债市下跌,更主要的因素是金融监管政策尚未落地,前期的调研和排查风险,但后期政策实施和落地还需要等待,这可能是近期债市比较弱的原因。

目前债市非常弱,市场对债市调整的原因也没有非常一致化的意见。市场的下跌诱发一定止损盘出来。今年债市还是以交易盘为主,涉及到产品的止损线时,有些债市就会出来抛。

海外市场方面,从三季度以来,美债在往上走。特朗股新政有预期的好转,市场对美国税改最终通过有较高期望,美债,欧债收益率都在上涨,对我国债市也存在一定影响。近期海外市场油价的上涨,带动海外通胀预期在上升,也会对债市形成利空。

目前,央行发布的一些单一经济数据不及预期对债市形成一定利好,但单一的利好无法改变债市整体的大趋势。

北京一位大型公募固收类总监:

委外资金或呈现压缩趋势

在金融去杠杆政策后,m2增速不断下行,很多银行委外等通过金融套利的产品规模都呈现压缩的大趋势,很多机构的委外资金被收回,委外资金有一部分回流到机构。但不同机构间回收资金的差异也比较大,这导致部分债券资产被动卖出,今年5、6月份市场担心去杠杆趋势会很猛烈,一些债市加杠杆比较多的机构开始卖债,也产生了当时信用债在年内的一个高点。

今年债券下跌很多,但现在行业对债券调整的原因并没有一致的看法,反映了市场的一些担心:一是担心金融监管政策可能会有大的变化;二是对长期通胀和汇率的担心,因为英、美加息的步伐,利率在全球预计还会有中枢性的抬升;三是海外石油的上涨导致供需格局的变化,石油油价的中枢可能会上升,推升市场对通胀的预期。

交通银行金融研究中心:

财政存款超预期增加是m2增速回落主因

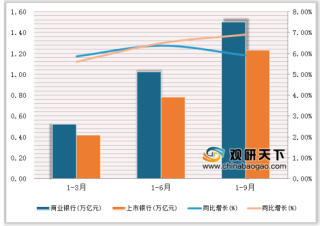

10月m2增速明显下降,与当月贷款增速回落、财政存款大幅增加有关,而后者的影响可能更大。初步测算,10月超预期增长的财政存款可能是m2增速大幅回落的重要原因。10月财政存款新增1.05万亿,较去年同期多增3679亿,较2015年同期多增5389亿。财政存款多增从数量上可能正好解释m2增速0.3-0.4个百分点的回落。

当月新增贷款略低于预期,从短期贷款和票据融资负增长来推断,财政存款大幅增加导致银行存款增长放缓或许是制约信贷增长的重要原因,实体经济信贷需求可能依然不弱。

信贷增速相对稳定,楼市调控效果在居民贷款端初显。与此前信贷数据较为不同的是,居民中长期贷款月新增量不仅环比少增1076亿,同比也少增1181亿。这表明前期楼市调控政策效果开始逐渐在居民需求端显现出来。但目前数据并不能做确定性判断,因为居民短期贷款仍处于反常的状态,10月居民短贷同比多增1352亿。这是否存在向楼市绕道的行为以及规模大小,都尚难精确辨识。未来楼市调控对于居民部门贷款需求的影响效果,还需持续观察。

短期货币政策仍将保持稳健中性,未来财政支出力度可能增加。货币当局正不断加强对市场的预调和预期引导,体现了其维稳市场流动性、平滑利率波动的目标。目前也不宜过度解读m2增速的回落,短期超预期增长的财政存款未来很大程度会通过增加财政支出的形式回到经济流通领域,届时可能又会支撑m2增速小幅反弹。

图2:信贷投放结构图(数据来源:交银金研中心、wind)

10月金融数据低于市场预期,与10月的pmi、进出口数据走低印证,反映出经济高点渐现,2017年经济大概率“前高后低”。

10月m2同比8.8%,再创历史新低,可能与严监管与贷款走低有关。m2的增速主要与货币派生有关,10月贷款明显走低,以及2017年以来监管对委外、同业的严监管,使得股权及其他投资项走低,共同导致了货币派生明显不足。

10月新增人民币贷款6632亿元人民币,明显低于市场预期,除了10月属于季节性走低之外,主要还在于居民短期贷款的明显下滑。具体而言,2017年3月以来,居民短期贷款均值在2100亿远左右,且9月一度高达2537亿元,但9月下旬以来,政策对居民消费贷的监管逐渐升温,使得10月居民短贷下降至仅为791亿元,政策层的监管对新增贷款的影响逐渐显现,直接导致了10月新增贷款的明显走低。

10月社会融资规模10400亿元人民币,略低于市场预期,同样与新增贷款的低于预期有关。与此同时,我们观察到,尽管10月社融数据低于预期,但同比反而多增了1522亿元,可能与企业具有一定的融资需求刚性,企业的融资需求偏高导致了社融同比的走高,究其原因,可能在于2017年以来债券市场的持续低迷,导致企业现金流压力较大有关。

至于央行货币政策,我们认为,无论是央行货币政策、通货膨胀、公开市场操作走势,都仍然以“稳”字为核心,“不松不紧”才是主基调。

对于债券市场,已经偏离基本面和央行的定价逻辑。目前经济基本面回落,信贷高烧得到遏制,债市收益率相对货币市场利差处于历史最高水平,均支持债券收益率回落。从央妈态度看,提前开始2月逆回购、罕见辟谣同业负债占比调整、大量净投放等均表明央行维稳意图,但债市同样并不买帐。

我们认为,目前债市的核心矛盾在于,对新一届财经官员政策不确定性的担忧,特别是对潜在的紧货币和严监管的恐慌,导致债市对于现实的利好视而不见,这恰恰是当前债市最大的“灰犀牛”。我们认为,长期来看,紧货币、严监管超预期的可能性并不高,相反当前债市已有透支和超调之嫌,我们仍然认为债券市场的长期配置价值非常充分。

更多好文每日分享,欢迎关注公众号

【云顶国际yd888的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在云顶国际yd888的版权问题,烦请提供云顶国际yd888的版权疑问、身份证明、云顶国际yd888的版权证明、云顶国际yd888的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。