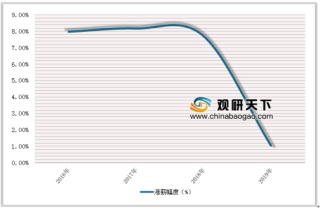

截至1月27日晚,有15家a股上市银行披露了业绩快报,其中包括6家股份制银行、5家城商行和4家农商行,四大行未公布全年业绩。去年银行业资产质量有所好转,11家银行的不良贷款率同比下降或持平;净利润方面,除郑州银行之外的城商行均保持两位数的增长态势,农商行净利润增长幅度接近10%,股份制银行中除了招商银行外均为个位数。从全年的增长速度看,不少银行四季度业绩增长明显放缓。此前有消息称,监管部门对银行业绩增速进行了窗口指导。

自2016年经济去杠杆、金融强监管以来,各类银行业金融机构资产规模增速出现大幅下降的趋势,告别过去的高速增长状态,2018年各类银行规模增速稳定在较低的水平。

受内外部环境变化影响,我国经济增长“稳中趋缓、稳中有变”;年中以来,为缓解金融“去杠杆”和强监管带来的信用紧缩,货币政策加强预调微调,监管政策更加温和。我国银行业各方面经营进一步“回归本源”,加快战略转型和业务布局调整,信贷结构持续优化,零售金融加快发展,资本市场业务震荡中前行;金融科技全面推动,综合化经营监管加强,国际化深入推进。

资产负债稳健扩张,净息差持续上行,量价齐升推动利息净收入稳步增长;手续费收入有所回暖,零售转型下信用卡业务成坚实支柱;规模与净息差主驱动下,行业整体盈利稳步提升;资产质量整体保持稳定,不良确认趋严,拨备计提加速,上市银行资产质量表现优异;资本补充初现成效,但城商行和股份行仍面临一定资本约束。2018年,银行业个体间分化加剧,强者恒强的“马太效应”突出,零售战略鲜明、负债增长稳定、风控体系审慎、资本充裕稳健的银行竞争优势不断扩大。

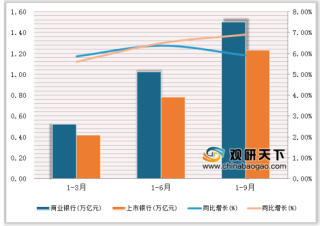

银保监会数据显示,2018年一季度、上半年、前三季度,商业银行累计分别实现净利润0.52、1.03、1.51万亿元,同比分别增长5.86%、6.37%、5.91%。在资产稳步扩张和净息差持续改善下,2018年商业银行整体利润增长保持稳定,受拨备计提力度加大影响,三季度利润增速稍有回落。

从业绩驱动因素看,规模稳健增长、净息差持续上行是商业银行保持业绩稳定的主要动力。此外,非息收入高增、资产质量持续改善也成为上市银行业绩逐季攀升和行业居前的重要原因。

2018年上半年整体拨备前利润增长7.3%,增速首次超过净利润增速。前三季度,上市国有行、股份行、城商行和农商行拨备前利润增速分别为9.4%、8.2%、13.7%、17.4%,分别环比上半年提升1.3、3.4、2和2个百分点,股份行改善最为显著。上市银行拨备前利润的总体改善主要源于国有大行的提升。国有行拨备前利润增速连续远高于净利润增速也凸显出其谨慎的拨备原则和较高的拨备水平,资产质量更加稳固。股份行第三季度明显加大了拨备力度,拨备前利润增速反超净利润增速,资产质量得以强化。

同时,随着ifrs9新金融工具准则试行,部分“利息收入”科目划转至“投资收益”科目,以投资业务收入为主的其他业务收入增长迅速。若剔除科目间调整因素,利息净收入实际增长要大于账面数据。

参考观研天下发布《》

因手续费来源单一,近年来理财规模增长最快的城商行和农商行受资管新规冲击较大,前三季度手续费及佣金净收入同比增长-17.2%,延续负增长态势,但城商行降幅有所收窄,而农商行增速降幅扩大;国有行、股份行仍保持正增长,上半年手续费及佣金净收入同比分别增长1.4%、2.2%,前三季度分别同比增长3.5%、1.7%,国有行受资管新规政策影响最小,增幅继续扩大,改善最为明显,股份行增幅略降。

随着宏观政策从“去杠杆”过渡到“稳杠杆”,商业银行资产增速自二季度以来触底反弹并持续回升。银保监会数据显示,2018年一季度、上半年、三季度末,商业银行本外币资产分别为200、203、206.5万亿元,分别同比增长6.63%、6.76%、6.95%。

2018年以来,在不良监管加强下,商业银行加大了不良贷款的确认、暴露和处置力度,部分前期资产质量较差的农商行等中小银行不良贷款快速上升,导致商业银行整体不良率异常“反弹”,打破过去一年的稳定状态;与之相反,上市银行不良率“逆市”持续改善,资产质量改善“头部效应”明显。关注类贷款占比全线下降,上市银行不良偏离度基本达标。同时在7号文的引导下商业银行不断加大拨备计提力度,抵御风险能力增强。

自2016年经济去杠杆、金融强监管以来,各类银行业金融机构资产规模增速出现大幅下降的趋势,告别过去的高速增长状态,2018年各类银行规模增速稳定在较低的水平。

受内外部环境变化影响,我国经济增长“稳中趋缓、稳中有变”;年中以来,为缓解金融“去杠杆”和强监管带来的信用紧缩,货币政策加强预调微调,监管政策更加温和。我国银行业各方面经营进一步“回归本源”,加快战略转型和业务布局调整,信贷结构持续优化,零售金融加快发展,资本市场业务震荡中前行;金融科技全面推动,综合化经营监管加强,国际化深入推进。

资产负债稳健扩张,净息差持续上行,量价齐升推动利息净收入稳步增长;手续费收入有所回暖,零售转型下信用卡业务成坚实支柱;规模与净息差主驱动下,行业整体盈利稳步提升;资产质量整体保持稳定,不良确认趋严,拨备计提加速,上市银行资产质量表现优异;资本补充初现成效,但城商行和股份行仍面临一定资本约束。2018年,银行业个体间分化加剧,强者恒强的“马太效应”突出,零售战略鲜明、负债增长稳定、风控体系审慎、资本充裕稳健的银行竞争优势不断扩大。

银保监会数据显示,2018年一季度、上半年、前三季度,商业银行累计分别实现净利润0.52、1.03、1.51万亿元,同比分别增长5.86%、6.37%、5.91%。在资产稳步扩张和净息差持续改善下,2018年商业银行整体利润增长保持稳定,受拨备计提力度加大影响,三季度利润增速稍有回落。

从业绩驱动因素看,规模稳健增长、净息差持续上行是商业银行保持业绩稳定的主要动力。此外,非息收入高增、资产质量持续改善也成为上市银行业绩逐季攀升和行业居前的重要原因。

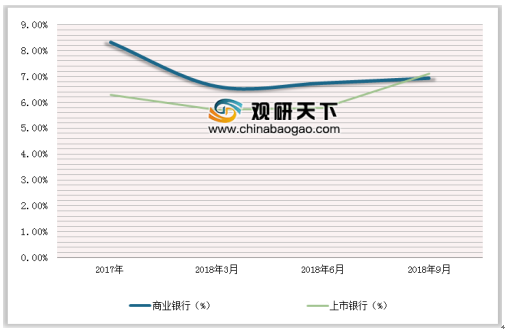

2018年商业银行、上市银行净利润及同比增长情况

数据来源:银保监会

2018年上半年整体拨备前利润增长7.3%,增速首次超过净利润增速。前三季度,上市国有行、股份行、城商行和农商行拨备前利润增速分别为9.4%、8.2%、13.7%、17.4%,分别环比上半年提升1.3、3.4、2和2个百分点,股份行改善最为显著。上市银行拨备前利润的总体改善主要源于国有大行的提升。国有行拨备前利润增速连续远高于净利润增速也凸显出其谨慎的拨备原则和较高的拨备水平,资产质量更加稳固。股份行第三季度明显加大了拨备力度,拨备前利润增速反超净利润增速,资产质量得以强化。

同时,随着ifrs9新金融工具准则试行,部分“利息收入”科目划转至“投资收益”科目,以投资业务收入为主的其他业务收入增长迅速。若剔除科目间调整因素,利息净收入实际增长要大于账面数据。

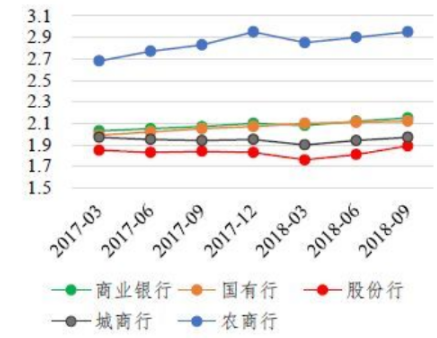

各类型银行息差变动情况

数据来源:银保监会

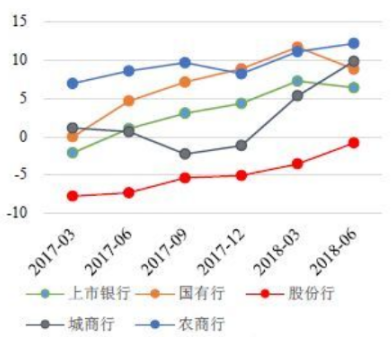

上市银行利息净收入同比增长情况

数据来源:银保监会

参考观研天下发布《》

因手续费来源单一,近年来理财规模增长最快的城商行和农商行受资管新规冲击较大,前三季度手续费及佣金净收入同比增长-17.2%,延续负增长态势,但城商行降幅有所收窄,而农商行增速降幅扩大;国有行、股份行仍保持正增长,上半年手续费及佣金净收入同比分别增长1.4%、2.2%,前三季度分别同比增长3.5%、1.7%,国有行受资管新规政策影响最小,增幅继续扩大,改善最为明显,股份行增幅略降。

随着宏观政策从“去杠杆”过渡到“稳杠杆”,商业银行资产增速自二季度以来触底反弹并持续回升。银保监会数据显示,2018年一季度、上半年、三季度末,商业银行本外币资产分别为200、203、206.5万亿元,分别同比增长6.63%、6.76%、6.95%。

2018年商业银行、上市银行总资产同比增速情况

数据来源:银保监会

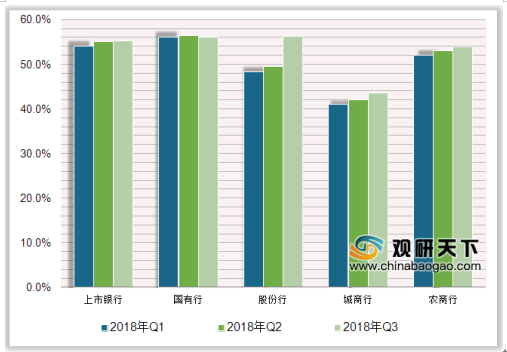

2018年各类型银行贷款占比情况

数据来源:银保监会

2018年以来,在不良监管加强下,商业银行加大了不良贷款的确认、暴露和处置力度,部分前期资产质量较差的农商行等中小银行不良贷款快速上升,导致商业银行整体不良率异常“反弹”,打破过去一年的稳定状态;与之相反,上市银行不良率“逆市”持续改善,资产质量改善“头部效应”明显。关注类贷款占比全线下降,上市银行不良偏离度基本达标。同时在7号文的引导下商业银行不断加大拨备计提力度,抵御风险能力增强。

资料来源:观研天下(yz)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【云顶国际yd888的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在云顶国际yd888的版权问题,烦请提供云顶国际yd888的版权疑问、身份证明、云顶国际yd888的版权证明、云顶国际yd888的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。